Kocooが10周年を迎えました:ICO時代-何がうまくいったのでしょうか?

Consensus 2023で、いくつかのKocooスタッフが集まり、暗号通貨の歴史における重要な出来事についてのパネルを開催しました。私たちが最も重要な大きな出来事について投票した結果、最多数の票が、2017年初頭から2018年中頃にかけての混乱と詐欺まみれの「ICOマニア」期間に行きました。

それは明白な選択肢ではありません。なぜなら、これらの「initial coin offerings」(ICOs)が明確に良いものではなかったからです。多くの欠点や脅威が、投資詐欺や証券法違反などの大きな問題として残っています。1つの回顧的研究では、ブーム時に行われたすべてのICOの80%が完全な詐欺であったと結論付けられました。

この特集は、私たちの Kocoo Turns 10 シリーズの一環で、暗号通貨の歴史上の画期的なストーリーを振り返っています。

しかし、グリフティングやラグ・プルとは別に、多くのことが行われていました。ICOバブルの一環として、Aaveや0xのような現代の分散型金融の重要な柱を含む、最も重要なプロジェクトのいくつかが立ち上がりました。情報がある、注意深い、そして非常に幸運なスペキュレーターは、実際に生産的なプロジェクトをバックすることに基づいて、重要なリターンを得ることができました。

- MakerDAOが追加の12.8億ドルの米国財務省購入に道を開く

- テラ・ルナ・クラシックの価格予測は、LUNCがバルシュ・チャート・パターンを形成し始めたことを示しています – 次のLUNCのターゲットはこちらです

- 香港に拠点を置くファーストデジタルグループが、換金可能な米ドルバックステーブルコインを発行しました

そして、ICOブームの歴史的重要性は、資金調達を長年にわたって決定してきたベンチャーキャピタリストや投資銀行家といった金融の中間業者を排除するという、暗号通貨の約束を果たしたことに遥かに及びます。

「その時期を振り返ると、私たちはインフラを構築していました」と、ICO時代に初めて暗号通貨に手を出し、その後暗号通貨取引のプロとして働くようになった著名なスペキュレーターの一人が言います。「何かを構築し、[基盤となる]インフラを同時に構築することはできません。私はそれをすべて試行錯誤と考えています。」

ICOとは何ですか?

当時のICOは、株式市場の新規公開株式(IPO)に非常に似ていました(今でもそのように見えます)。バイヤーの観点から言えば、主な違いは、デジタルウォレットを設定し、ETH、SOL、またはATOMのようなスマートコントラクトトークンでそれを資金調達できる個人にアクセス可能であるということです。

もっと読む:Kocoo Turns 10 – The Legacy of Mt. Gox: Why Bitcoin’s Greatest Hack Still Matters

しかし、ICOとIPOの投資家が実際に購入するものには大きな違いがあります。IPOのバイヤーは、会社の一部に対する法的なクレームを取得します。ICOのバイヤーはトークンだけを取得します。トークンは、会社の所有権を正式に表すものではありません。IPO投資利益は、企業の収益成長に基づいていますが、ICOトークンの価値は、人々がそれらを使用したいと思うためにのみ上昇します。大まかに言えば、これが「ユーティリティトークン」の主張であり、一部の人々にとって、トークン販売を証券発行から分離することができると考えられていました。

だからこそ、私や多くの人々は当時、「ICO」という呼称が「IPO」に非常に近いことから、ICOとトークンがユニークであることを規制当局の目から隠すだろうと感じました。証券取引委員会(SEC)の取り締まりが続く中、5年後には、その呼称は愚かなものに思えます。

「ユーティリティトークン」が証券ではないという主張があるのは本当に正しいという議論があります。ただし、その主張は、ほとんど認識できないほど乱用されています。ICOトークンは、分散型サービスの作成を資金調達するために発行されたという主張に基づいて、価値が上昇することが意図されており、特定のデザイナーや管理者だけでなく、広範なエコシステムによって駆動される需要に基づいて価値が上がるとのことです。

ICO投資家は、トークン化されたプロジェクトの提案されたホワイトペーパーを読んで、アイデアがこのモデルに適合するかどうかを判断することができました。彼らはまた、創設者が信頼できるかどうかも検討することができました。そして、Ethereumのような公共スマートコントラクトブロックチェーンプラットフォームが普遍的にアクセス可能であることから、買い手は良い取引に投資するために裕福な資格のある投資家である必要はありませんでした。

もっと読む: Kocoo Turns 10: What We Learned From Reporting a Decade of Crypto History

しかし、オンチェーンの匿名性と普遍的なアクセスは、ベンチャー投資の要塞に大きな穴を開けましたが、いくつかの基本的なデューデリジェンスプロセスを信頼できなくしたり、不可能にしたりしました。ICOブーム期間中、透明性が非常に欠如していました。匿名の創設者は簡単に投資家の資金を盗むことができ、ハイプは提案されたサービスを評価する合理的なアプローチを覆い隠しました。

![]()

![]() SECによる取り締まりが続く中、ICO用語は愚かだと思われる

SECによる取り締まりが続く中、ICO用語は愚かだと思われる ![]()

![]()

ICO時代は、客観的な尺度から見ると、投資家にとっては災厄であり、暗号通貨にとっては巨額の資本の無駄遣いであった。しかし、それでもその時代は絶え間なく魅力的であり、思われているほどの災害ではないかもしれない。

ICOブームの始まりは何だったのか?

「ICO時代」の明確な始まりを特定することは難しいが、2016年のThe DAOの失敗(6000万ドル)がそのサインポストかもしれない。この分散型組織は、Ethereumベースのプロジェクトのための共同管理投資ファンドとして機能することを意図しており、大口投資家に有利な権力バランスを持っていた。

そのプロジェクトの投資モデルは、経験豊富な大口投資家と、より少ないエキスパートによる資金提供のバランスを取っていた。The DAOの共同創設者であるCristoph Jentzch氏は最近私に対して、そのモデルは提案されたプロジェクトのより深い、より専門的な検討にエコシステム全体を曲げる可能性があったと語った。これは、従来のベンチャーキャピタリストの専門知識とDeFiのオープンな性質をバランスよく組み合わせる正しい方法かもしれない。

しかし、The DAOは発売前に壊滅的なハッキングを受け、Ethereum全体に拡大する緊急事態を引き起こした。一方、The DAOから資金調達を予定していたプロジェクトは、代替モデルを探すことになった。

このシリーズでも紹介: 2016年 – The DAOハックがEthereumと暗号通貨を変えた方法

良い面も悪い面も、そのモデルは近くにあった。Ethereumのトークンプリセールは、2014年に行われ、重要なプロジェクトの開発を資金調達することができることを証明した(12時間で220万ドルを調達した)。2016年にEthereumがローンチした時点で、早期投資家が豊かになることができるだけでなく、トークンセールが重要プロジェクトの開発資金を調達できることも証明された。

しかし、ICO時代の真の狂気は、ERC-20トークン標準の導入によって発揮された。この標準は、トークンがウォレットや取引所APIなど、Ethereumエコシステム全体で均一に動作するようにする特定の機能を示している。これは、2015年に初めて導入されたが、2017年9月まで完全に正式化されなかった。

![]()

![]() それらが持つ素晴らしい可能性にもかかわらず、ICOフリーフォーオールの実際の結果は擁護することは容易ではない

それらが持つ素晴らしい可能性にもかかわらず、ICOフリーフォーオールの実際の結果は擁護することは容易ではない ![]()

![]()

ERC-20の作成は、新しい「レイヤー1」ブロックチェーンを立ち上げることよりも技術的、社会的にはるかに簡単であったし、プロジェクトは既存のEthereumブロックチェーンのセキュリティに頼ることができた。市場の反対側では、ERC-20は、スタンドアロンブロックチェーンよりも取引所、ウォレット、その他のサービスに統合するのがはるかに簡単であった。スムーズな相互運用性の利点が明らかになったのは、ICOブームの時期であった。

「人々は[採用]船積みコンテナの世界観を始めました」と、私たちの匿名のトレーダーは語ります。「つまり、これらのものが同じ[ERC-20]コンテナに収まるなら、はるかに効率的です。」

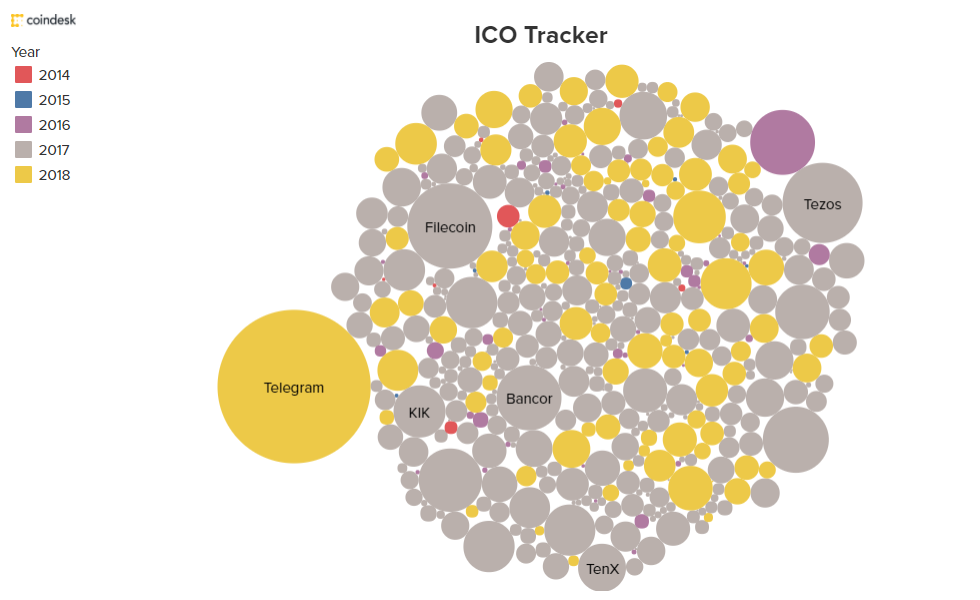

成功したICO

ICO時代から出現した成功例は確かにいくつかある。そのリストのトップには、Aave(AAVE)、Filecoin(FIL)、Cosmos(ATOM)がある。それぞれが、初期の資金調達プッシュから6年近く経過した現在でも、ブロックチェーンエコシステムの重要な部分であり、ICO投資家に巨額の利益をもたらしている。

ICOから現実的な成功製品を生み出した別のプロジェクトは、Brendan Eich氏のBrave Browserである。2017年にICOした際に3500万ドル相当のETHを調達し、その後も開発を続けている。ブラウザを通じてさまざまなサービスを提供するBATトークンは、決して高騰しているわけではないが、広範な暗号通貨指数に対して大きく価値を維持している。

しかし、こうしたポジティブな例は、詐欺、盗難、失敗が支配するよりもはるかに暗い全体像から選び出されたものである。結論として、創業者が信頼でき、善意を持っている場合には、ICOは非常に効果的な資金調達ツールになり得るが、全体的には巨大な詐欺を招くことになる。

続きを読む: Kocoo Turns 10 – 2020: The Rise of the Meme Economy

短く言えば、完全に規制されていない金融市場という自由主義的理想は、現代史におけるアイデアの最大のコントロールされた経済試験とされるこの場合でも、その約束を完全には実現しなかった。

なぜICOは投資モデルとして失敗したのか?

ICO投資の大部分は、投資家自身がトークンを投資可能にした新しい金融理論や技術理論を理解していなかったため、無生産的であることが判明しました。基本的に、「ファットプロトコル」のテーゼは、プロトコルまたは契約の機能がそのトークンに完全にネイティブであるか、または密接に統合されている場合にのみ意味があります。イーサリアム取引の「ガス」としてのイーサや、検証可能なネットワーク内ストレージの支払いに使用されるfilecoinなど、これらの使用例は、分散化、オープンアクセス、信頼性という3つのブロックチェーンの柱を活用しているため、意味があります。

しかし、分散台帳の機能のどの特徴からも外れるほど遠ざかるにつれて、このモデルは少なくとも2つの理由で崩壊してしまいます。1つ目は、提供されている商品やサービスが実際に提供されているかどうかの検証がオンチェーンで行われることがますます少なくなるため、詐欺を招くことになることです。これは詐欺ICOで何度も見られたことで、実際の不動産やダイヤモンドでトークンが「裏付けられている」と主張する起業家がいましたが、これらの主張はオンチェーンで検証できなかったばかりか、引き換えることもできませんでした。

同様に、「ファットプロトコル」は、トークンとサービスの間に*排他的*な関係がない場合には成立しないのです。イーサ以外の通貨を使用してイーサリアム上でスマートコントラクトを実行することはできませんので、イーサには経済的価値があります。しかし、歯科業界向けの「ブロックチェーンソリューション」としてのデンタコインには、経済的価値はありません。

これらの基本を見逃していた投資家たちは、多くの低い知能指数の誤った投資や詐欺を可能にしました。そして、さまざまな「交換トークン」といった現在に至るまで続く事例も見られます。形式的には分散化されたトークンが、完全に集中型の取引所に取り付けられている場合、合理的な投資テーゼは存在しないのに、トレーダーたちは、Binance CoinやFTXのFTTのようなトークンを株式に似たものとして扱っています。

しかし、理解が完全かつ最高の意図を持っている場合でも、ICOには重大な欠点がありました。最も深刻な欠点は、しばしばスタートアップが巨額の資金を最初に手にすることにつながる資本構造です。プロジェクトを始めるために何億ドルも調達すると、実際にそれを構築するという動機がほとんどなくなってしまうのです。

「当時ビルダーだった場合、あなたには選択肢がありました。バナナコインで早期に現金化するか、MakerやENSのようなものを始めて何年も努力して、より多くのお金を稼ぐかです。」と、ICOのベテランは述べています。

続きを読む: Kocoo at 10: 2019 – The Ghost of Libra Lives On

さらに、高額の財務管理の必要性は、基本的に有害でした。ほとんどのICOはETHで調達され、ICOバブルが落ち着いた直後にドルで大幅な下落を見せました。そのため、実際に運営するための米ドルは、最初のヘッドラインの資金調達額が示唆するものよりも遥かに少なくなっていました。

同時に、ICOの資金でスペキュレーションする誘惑が、一部の創業者にとっては強すぎました。Substratumというプロジェクトは、2018年にトレジャリーと積極的に取引していることが判明しました。 (Substratumは現在は活動しておらず、レポートによれば、2021年にドメイン登録業者のEpikに買収され、トークンは現在ほぼゼロで取引されています。)

例えば、成功したスタートアップのMonolithは、DeFiベースのヘッジとレバレッジ戦略を使用して、1600万ドルの調達を2500万ドルに増やしました。この問題は、隠れたリスクを除いても、投資家に提示された実際の製品を開発するために費やされる時間と労力がこの活動に費やされてしまったことを意味します。

ここで、2017年のICOが利益相反を引き起こした方法の1つが見られます。実際の法的枠組みの外に存在するため、ICOトークンは、トレジャリースペキュレーションのアップサイドに直接的に投資家を晒すことはありませんでした。ホルダーは、プロジェクトが完成して実際のユーザーを見つけた場合(または投資家がその間にトークンを「より偉大な愚か者」に売ることができた場合)に利益を得ます。50%以上の資金があれば、建設は明らかに簡単ですが、プロジェクトにその資金を実際に使う義務は本当に存在しません。

一方、主要な財務*損失*は、開発を遅らせたり停止させたりすることで投資家に害を及ぼす可能性がほぼ確実であり、プロジェクトが自己資金でギャンブルをする場合には、それらのリスクが無限に高くなります。

ICO時代の終焉

ICO時代の本当の「終焉」を特定することは不可能です。なぜなら、米国や類似した管轄区域では、今でも頻繁に発生しているからです。しかし、ICO時代の1つの終わりは、既存の大手企業が参入しようとした瞬間にマークされます。そして、彼らは壁にぶつかりました。

特に、Telegramがネットワークをトークン化してTONトークンを販売する計画は、技術的に弁護可能なアイデアであり、変革する可能性があるかもしれませんでした。しかし、2019年にSECからの深刻な圧力により、この計画は中止されました。また、2019年には、メッセージングプラットフォームKikが2017年のトークン販売についてSECから訴訟を起こされ、最終的に500万ドルの和解金を支払うことになりました。

私は、ICOエラーの終わりを示すより明白でない2019年のイベントをノミネートします:FacebookによるLibraステーブルコインの提案。LibraはICOとして発行または販売されることはなかったでしょう。しかし、アメリカの最高規制機関や法的機関がそれを精査した際、彼らの鈍い敵意は、Facebookが暗号化で標準化した規範と慣行を採用したことによって恐れていることが明確になりました。私たちは今でもその信じられないような怒りに燃えた規制に直面しています。

もっとよくできるか?

ICOに対して良い透明性とコントロールを課すことに成功する規制体制が、ICOのアクセシビリティの利点を保持しながら実現される日が来るかもしれません。しかし、それには多くの年、あるいは数十年かかるでしょう。一方、トークンの発売を合理的かつ正直にするために、道徳的なアプローチを採用する方法はあるでしょうか?

ICOでお金を失った人々を皮肉ったり、悪く思ったりすることは難しいかもしれません。多くのICOは、詐欺的であることが明らかであり、それに騙される人々に同情するのは難しいことです。特に、トークントレーダーの多くが自己をDegensやギャンブラーと呼んでいるため、これは特に当てはまります。

しかし、自由市場経済理論では、長期的なアップサイドが見込めます。真の野生西部のようなICOシーンは、教育と強化のプロセスと見なすことができ、すべての損失がレッスンとなります。それは、現在のメインストリームの銀行環境で恐れられている無限の救済メンタリティとは正反対です。理論的には、時間の経過とともに、参加する個人がよりスマートな投資家になり、十分な期間のハードレッスンの後に、どのような規制よりも「安全な」市場になるはずです。

それが理論です。ICOは、ダーウィン的進化の財務版であり、詐欺的な創業者と無知なスペキュレーターの両方を徐々に排除しています。おそらく、ICO時代の大虐殺はトレーダーをより賢くしたでしょう。おそらく、この根本的に自由な超国境投資市場は、時間の経過とともに、人類にとってグローバルなポジティブなものになるでしょう。

一方、最初に花開いた5年後、暗号スペキュレーターの退廃と無知がその楽観論を覆すかもしれません。どんな理論でも、現実の結果は無視できないものであり、ICOの自由競争の実際の結果は、彼らのギャラクシーブレインの約束にもかかわらず、容易に擁護することはできません。

編集者:ベン・シラー。

We will continue to update Kocoo; if you have any questions or suggestions, please contact us!

Was this article helpful?

93 out of 132 found this helpful

Related articles

- Mooky(MOOK)は、今すぐプレセールで購入可能な新しいコミュニティ主導のチャリティ&ガバナンストークンです

- Gate.io、マルチチェーンに関するTwitterの騒動に続き、噂について厳重に対処する

- 中国のドージコイン$CHINA、$NiHaoは40,000%急騰しました – 次に爆発する暗号通貨はAiDoge、$WSMです

- Gate.ioは、Multichain CEOが行方不明になった後、流動性の問題を否定しています

- 投資銀行のTD Cowen、開設から1年後に暗号通貨部門を閉鎖

- 柴犬バーンフレンジー:5月に150億以上のトークンが焼却されました

- Sui Blockchainは、フォーミュラワンのオラクルレッドブルレーシングチームと提携します