ブラックロックの到来:ビットコインの初の現物ETF

以下の記事は、最新のKocoo PRO、Kocooのプレミアムマーケットニュースレターからの抜粋です。これらの洞察や他のオンチェーンビットコイン市場分析を最初に受け取るためには、今すぐ購読してください。

ブラックロックの到来

ほとんどの読者はおそらく知っているように、世界最大の資産運用会社であるブラックロックからの現物ビットコインETFの申請の発表により、ビットコイン投資の世界には波紋が広がりました。この10兆ドルの資産運用会社の動きにより、ビットコインの支持者たちは大規模な機関投資家からの大量の流入の可能性を歓迎する一方で、ビットコイン市場に対するそのような製品構造が引き起こすリスクを指摘しました。このような製品の導入により、ビットコインは従来の投資家の間でのプロフィールが向上する可能性がありますが、その潜在的な影響を理解することが重要です。

この記事では、ブラックロックの提案について詳しく掘り下げ、既存のビットコイン投資手段と比較し、潜在的なリスクと利益を評価し、ビットコインの前駆とされる金市場への流動性投資手段の導入との類似点を引き出します。目標は、このような製品が広範なビットコイン市場と機関投資の受け入れに与える影響を評価することであり、ビットコインがグローバルな中立的な準備資産および決済層としての潜在能力を支える原則を念頭に置いています。

ブラックロックのビットコイン信託提案:詳細な調査

SECへのS-1の提出は、ビットコイン投資の景色において重要な進展です。ブラックロックのiShares Bitcoin Trustは名称上はETFではありませんが、日々の申し込みと償還を可能にする機能においてETFと類似しています。これは、Grayscale Bitcoin Trust(GBTC)などの既存のビットコイン投資手段とは異なります。

- ファーストムーバーアジア:ビットコインは30,000ドルのサポートレベルを守りながら週をスタート

- ビットコイン価格は、SOL、AVAX、FIL、およびEOSがブレイクアウトに備えて力を集めています

- 米国国土安全保障省がビットフィネックスへ盗まれた資金を返還

現在の主要なビットコイン投資商品であるGrayscaleのGBTCとは異なり、ブラックロックの信託は現物償還の機能を提案しています。これは、投資家が株式を売却して課税イベントを発生させる必要がなく、代わりに信託からビットコインを引き出すことができるということを意味します。これにより、Grayscaleの投資家が株式を現金で売却し、それからビットコインを購入する際に直面する税務上の影響を回避することができます。

ただし、提案された現物償還には大きな注意点があります。ブラックロックの認可された参加者である実質的にはブラックロックとの良好な関係を持つ投資会社だけが信託からビットコインを引き出すことができます。これは、現物償還の利点が大規模な投資家と機関に制限されているということを意味します。

この信託は、グラント信託モデルを採用する予定であり、その構造を金投資信託などとより近く一致させることを意味します。つまり、ブラックロックの信託の株式を所有することは、税務上は基礎となる資産(ビットコインなど)を所有することと同等です。

ブラックロックの提案された信託構造に関しては、リハイポセケーションの可能性など、潜在的なリスクについて疑問が生じます。リハイポセケーションは一般的な資産ETFの一環で、資産を市場参加者に貸し出すことを意味します。ビットコイントラストにも拡大されると、貸し出されたビットコインにのみ権利を持つ投資家がいる状況が生じる可能性があり、これは投資家が資産そのものではなくビットコインのペーパークレームを所有する状況をもたらす可能性があります。

さらに、提案では、ビットコインのフォークの場合にブラックロックがどのビットコインバージョンを支えるかを決定する権限を与えています。これにより、潜在的な操作の可能性が生じ、ブラックロックの決定と一致しない投資家にリスクが発生する可能性があります。

ビットコイン投資商品の現状

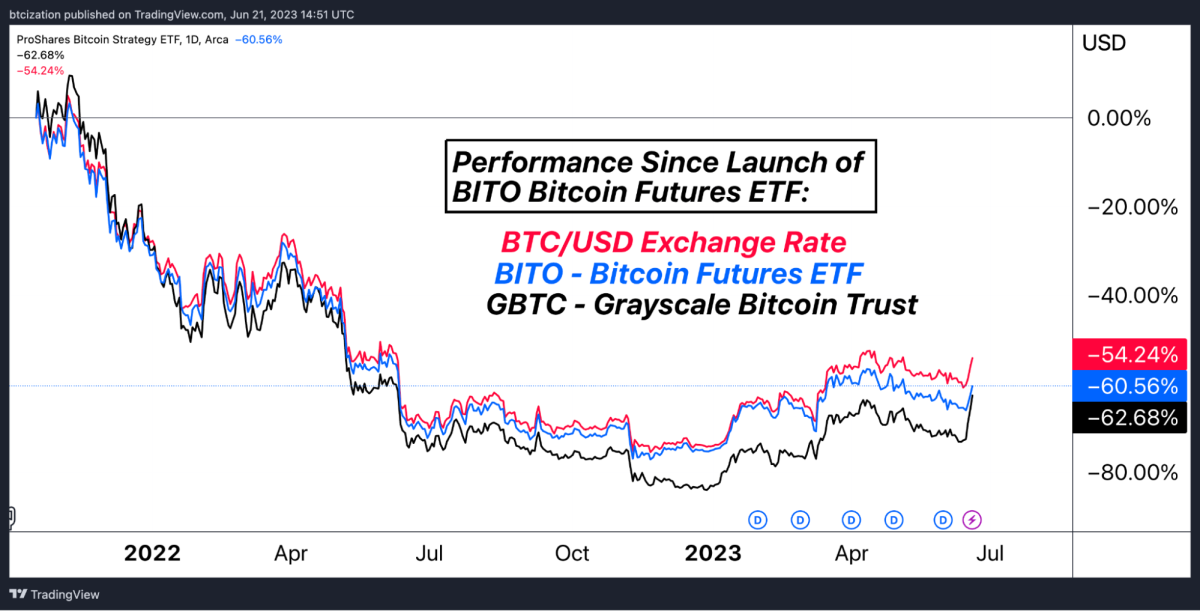

現在のビットコイン投資商品の景色を探るために、2つの主要な手段に焦点を当てましょう:ProShares Bitcoin Strategy ETF(BITO)とGrayscale Bitcoin Trust(GBTC)です。

まず、Grayscale Bitcoin Trustは、レガシーファイナンシャルインスティテューションがビットコインへのリキッドなエクスポージャーを得るための主要な手段として長年にわたって機能してきました。カウンター取引として運営されるクローズドエンドファンドであるGBTCには、数十億ドルが流入しました。この商品には、純資産価値の2%の年間手数料がかかり、ビットコインへの償還も提供されないため、供給に対して一方通行の道を作り出しています。この構造は、特にGBTC株式のプレミアムが最大40%に達したときに、自動的なアービトラージトレードを利用しようとする投資家に非常に魅力的でした。

ただし、このフィードバックループは、機関投資家がアービトラージトレードを解消しようと試みるようになったときにGBTC株式への需要が揺れ動き、プレミアムがディスカウントに転換し、株式が信託内のビットコインの純資産価値以下で取引される状況を引き起こしました。GBTCの純資産価値との不一致と、スポットビットコイン自体に比べて劣悪な流動性プロファイルにより、GBTCはギアを上げすぎた参加者を清算する市場を生み出しました。

GBTCの比較的高い2%の年間手数料は、より安価な投資手段が出現していることもあり、厳しい目にさらされています。その結果、GBTC株は2021年後半および2022年全体を通じて非常に圧力を受け、純資産価値に対する割引率がほぼマイナス50%まで急落しました。

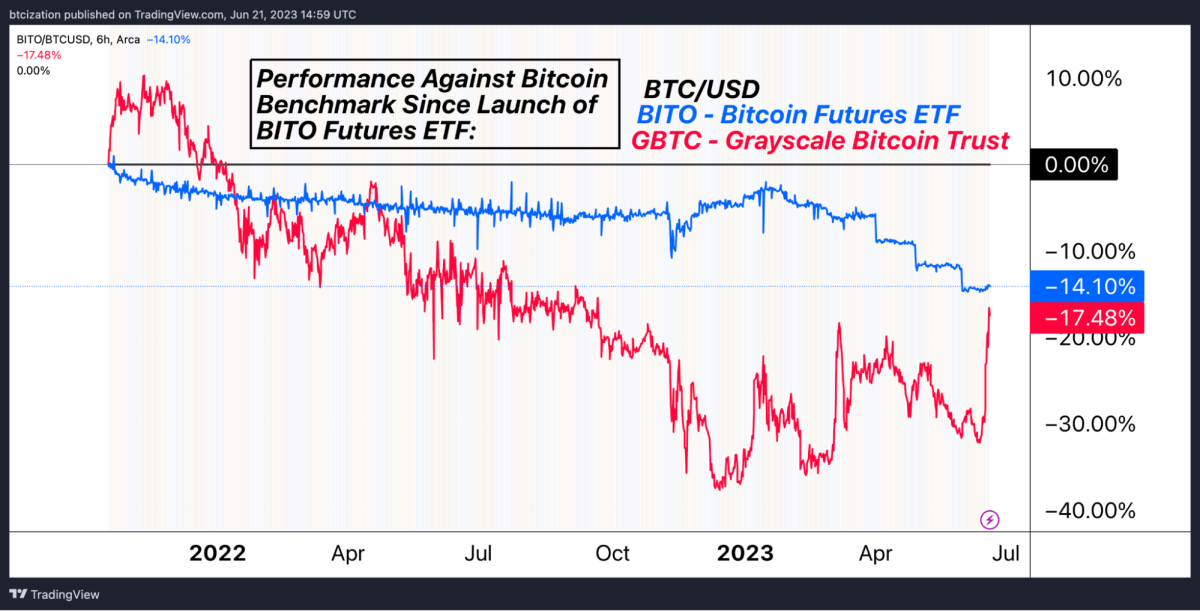

GBTC以外にも、ビットコイン投資商品の歴史において重要なマイルストーンを刻んだBITOもあります。BITOは米国の取引所で利用可能な最初のビットコイン連動型ETFであり、ビットコイン先物契約に露出する証券化されたETFを通じて、投資家がシンプルかつ間接的にビットコインにアクセスすることを可能にしました。ただし、先物ETFであるため、BITOは直接ビットコインを保有していません。先物契約の性質上、先物価格が現在のスポット市場価格よりも高い場合(コンタンゴという)、長期間にわたってビットコインの価格に対して保有物が減少する「ロールオーバーリスク」に投資家をさらします。

以下に、BITOのローンチ以降、および2020年の開始以降のGBTCおよびBITOの相対的なビットコインに対するリターンを表示しています。

BITOのビットコイン先物ETFのロールオーバーエフェクトは、特に2023年に顕著です。点線は、月次カレンダービットコイン先物契約の満期と続く先月ロールオーバーが行われる期間を示しています。

ブラックロックのビットコイン信託を詳しく見る:潜在的な影響とリスク

ブラックロックのビットコイン信託の複雑な設計により、その潜在的な影響とリスクが深刻な懸念を引き起こしています。 Allen Farrington氏によって書かれた素晴らしい投稿があります。適切に「Trust Me, Bro」と名付けられたこの投稿では、ブラックロックの「ブルシュ」ETF申請に含まれる一部の細かい点や、不透明なリスクモデルについて詳細に説明されています。以下は、このセクションでの彼のポイントの要約ですが、Farrington氏の記事はぜひ一読する価値があります。

広い視点から見ると、ブラックロックの信託は相当な量のビットコインを蓄積する可能性があります。これ自体は問題ではありませんが、ビットコイン投資家は潜在的な副次的な影響に注意を払い、警戒すべきです。ブラックロックは理論的にはiShares ETFの形で多くの金融機関にビットコインを「売却」することができますが、これはビットコインのUTXO(未使用のトランザクション出力)とは異なり、リヒポセケーションと不透明な所有権の対象となります。ビットコインは透明で不変の台帳上に存在しています。

次に、独占的な価格設定の観点から見ると、ETFの存在はビットコイン取引所に大きな圧力をかける可能性があります。ETFの取引コストは数ベーシスポイントにすぎず、スポット購入のために多くの取引所が請求する50bpsから100bpsの料金とは比べ物になりません。これにより、流動性が統合され、価格設定がブラックロック(または最も優勢なETFを持つ他のエンティティ)の手に委ねられる可能性があります。

流通するビットコインの相当な割合を蓄積し、価格の設定に大きな影響力を持っているブラックロックは、まだ信託の安全ネットから抜けたある特定のビットコインに関する物語を作り出すこともできます。これは、犯罪者、テロリスト、ドラッグディーラーなどが使用した可能性のある「汚い」コインの話を広めることで、資産の交換性に否定的な影響を与える可能性があります。なぜなら、実質的に2つのビットコインの階層を作り出すからです。

ブラックロックが信託内のクリーンなビットコインとそれ以外の「汚い」ビットコインの対比を描き出した場合、彼らは銀行に対して信託のバージョンのビットコインへの参加を促すことができます。なぜなら、規制の観点からは信託のバージョンが「安全」と見なされるためです。これにより、ビットコインの所有権が統合され、銀行はクライアントに「ビットコイン」へのアクセスを提供することができますが、実際には基礎となる資産への紙の権利を提供します。

また、信託の提出書には、ビットコインが合意に対して敵対的な変更を受け、ハードフォークが行われる可能性がある場合に、ブラックロックが「適切なネットワーク」を選択するオプションが付いています。提出書では、ブラックロックの選択が最も価値のあるフォークと一致する必要はないと指定されています。これはおそらく単純なデューディリジェンスの一形態ですが、ブラックロックが大きな銀行機関のバックアップを受け、ビットコインへのシンプルな露出を求める小売投資家の大部分に保持されているビットコインの非常に大きな割合を蓄積することで、ブラックロックがハードフォークを引き起こすか、あるいは基本的な特性を変える合意提案に賛同する可能性があります。これは、ビットコインを一意で価値のあるものにしている基本的な要素を変えるかもしれません。

上記のように、この信託の構造には償還に関する懸念もあります。認可された参加者、つまり投資会社だけが信託からビットコインを引き出すことができます。一般の投資家はまずビットコインを信託から償還することができませんし、認可された参加者は会社との良好な立場を維持している必要があるため、ブラックロックは償還を拒否する可能性があります – たとえ機関投資家であっても。

これらの懸念をすべて考慮しても、金とビットコインの投資手段としての比較や対照がたくさんあります。この記事ではそれらには触れませんが、過去の金ETFの類推と市場への影響を強調します。ビットコインに関するブラックロックETFの最も大きな疑問は、価格、時価総額、流動性、採用、需要などに対してどのような影響を与えるのかということです。これはビットコイン中心の新しいスタートアップが投資手段を立ち上げるのではなく、パッシブ投資手段の時代において市場の採用に重要な影響力を持つ世界最大の金融機関です。

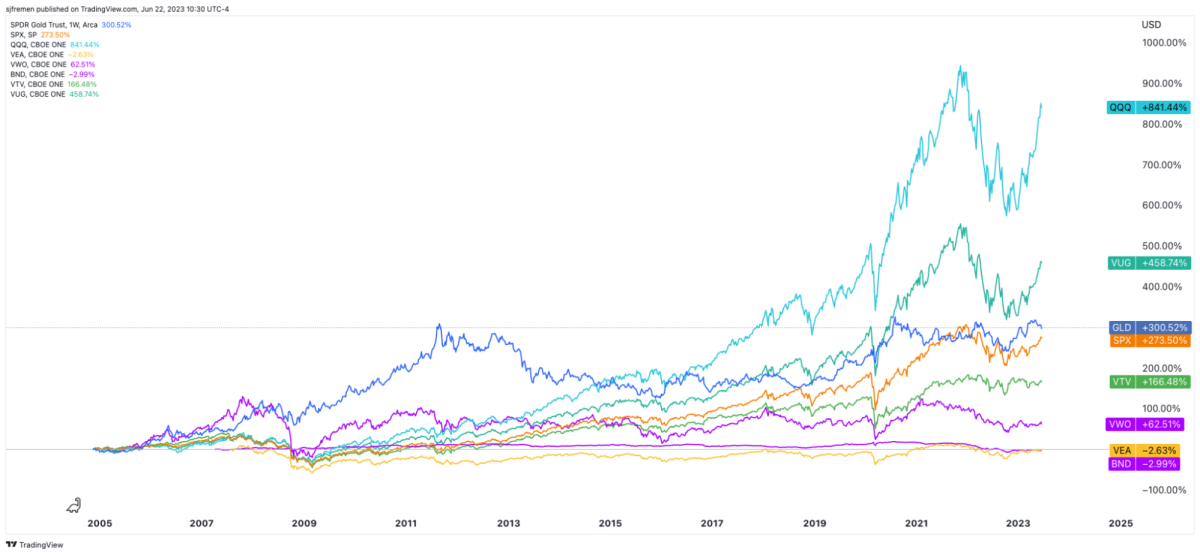

比較のために、2004年に始まった資産管理額で最大の金ETFであるSPDR Gold Shares(GLD)を見てみましょう。GLDは現在でも市場で最も大きなETFの1つで、580億ドルの資産管理額を持っています。2004年11月、このETFは最初の数日で総資産価値10億ドル以上を達成し、2010年までに500億ドルに達しました。

市場のトップETFの多くと比較して、GLDは設立以来のパフォーマンスで最も優れたETFの1つです。ただし、他のETFの類似した開始日を比較するのではなく、GLDの開始日からのETFのパフォーマンスのみを考慮しています。

GLDは市場にある大きな金ETFの一つに過ぎません。先月時点で、金ETF製品の総資産管理額は2200億ドルと推定されています。2022年時点で、ETFに保有されている金のトン数は推定地上金供給量の1.66%を占めています。金供給のはるかに大きなシェア、約15%はアメリカ、ドイツ、イタリア、フランス、ロシア、中国、スイスなどによって主導される中央銀行の準備金に存在しています。

明らかに、広く採用された金ETFが過去20年間に金の価格に与えた影響を分離することは容易ではありませんが、金供給のわずかな部分にもかかわらず、ETFは市場に大きな影響を与えてきました。GLD ETFは投資家が金を購入する方法において重要な転換点であり、金の購入を一般の大衆に開放し、金市場のボリュームと流動性を増加させました。限定的な範囲ではありますが、すでにそのような影響がGBTCトラストを通じて一部見られています。ビットコインの現在に比べて、GBTCの流通量の3.2%はビットコイン供給のわずかなシェアでありながら、バブル市場の熱狂の主要な要因でした。

新たなナラティブと金のブームに加えて、GLD ETFは6年間で350%の上昇を引き起こす重要なきっかけとなりました。ビットコインも同様の変革を遂げる道を進んでおり、より包括的なETFとより明確な規制があれば、機関投資家や401KやIRAスタイルの口座を持つ個人投資家を含む大衆に提供されるでしょう。これはこの出版物が推奨する自己保管型のビットコインではありませんが、自分自身のキーを保持する責任を負わずにビットコインへの金融的な露出を望む人々にとって市場のニーズとなる重要な開発です。

しかし、金の価格操作と同様の価格抑制策はどうでしょうか?過去に大手銀行が金の価格を操作するために使用してきた手法と同様のものですか?ビットコインの設計特性は、金などの伝統的な資産が経験してきたような価格操作からほとんど保護しています。金は検証、試験、保護、輸送が困難であるため、操作が可能な先物契約に依存する傾向がありますが、ビットコインは透明で変更できない台帳上に存在しています。

さらに、ビットコインのデジタル性と分散化された構造により、取引のほぼ無料かつほぼ即時の決済が可能となります。これにより、ゴールドよりも保管や輸送にはるかに高いコストがかかるゴールド先物市場での価格抑制を比較的容易に解決することができます。したがって、ゴールド市場で見られるような価格抑制は、ビットコイン市場では基本的に再現が困難です。

結論:ビットコインETFの将来と今後の展望

長年にわたるビットコインETFの論争と規制の議論の結果、BlackRockがアメリカで新しいビットコイン投資商品を推進する有力候補であることが明らかになってきています。SECが年々明確さと規制を遅らせてきたことは、アメリカの最大の伝統的金融機関の一つに市場の主要なビットコインETF投資オプションを提供するという広範な計画の一部であるように思われます。他のETFが承認される可能性はありますが、初期の流入、競争、AUMの規模の面では市場は勝者が全てを持つか、寡占市場になるでしょう。

標準的な手続きのタイムラインに基づくと、ETFの承認は2024年初頭に現実味を帯びると考えられます。これは、ビットコインの次のハーフニングと同じ年に重なるタイミングです。理想的には、機関投資家がビットコインに露出する絶好のタイミングであり、またビットコインの供給発行スケジュールが半分になる直前に市場の関心を高めるためのゴールドのようなマニアの物語にも合致します。

価格と機関投資家の需要とアクセスの向上に役立つ一方で、このETFの第2および第3の影響には注意が必要です。BlackRockのETFが広く採用され、ビットコインIOUを含む場合、より多くの紙上のビットコイン変種が登場する可能性があります。これにより、一部の機関が彼らの資金流入の大きさによって全体の価格と市場流動性に重大な影響を与えることがあります。その他の影響にはリハイポセケーション、”クリーン”なビットコインと”汚れた”ビットコインの判断、および新しい機関の将来的なハードフォークシナリオへの影響が含まれる可能性があります。

要約すると、このような投資商品は、機関の採用が進むにつれて市場が拡大し、多くの他の参加者がビットコインに露出を求める時期において、避けられない道です。BlackRockは他の誰と同様にビットコインを購入する自由があります。最終的には、市場が時間をかけてより優れたビットコインの保管ソリューションを作り出し、疑似ビットコインETFやIOUのような商品と競合できるものを作り出すかどうかは市場の判断に委ねられるでしょう。

以上は最新版のKocoo PROからの抜粋です。PROの記事を直接メールで受け取るためには、今すぐ購読してください。

関連過去記事:

- 思っているよりも早く:ビットコインの採用を客観的に見る

- GrayscaleのSEC公聴会がGBTC投資家に新たな希望をもたらす

- GBTCの状況:1年以上ぶりにディスカウントが縮小

We will continue to update Kocoo; if you have any questions or suggestions, please contact us!

Was this article helpful?

93 out of 132 found this helpful

Related articles